Jeszcze do niedawna rynek bankowy nie posiadał zbyt wielu propozycji dla dzieci poniżej 13. roku życia. Jednak zmieniające się standardy i odchodzenie od płatności gotówkowych sprawiły, że sporo zmieniło się w tym temacie. Obecnie praktycznie każdy, niezależnie od wieku, korzysta z płatności bezgotówkowych. Nauczenie dziecka korzystania z karty i bankowości elektronicznej to podstawa współczesnej edukacji finansowej.

Od ilu lat można mieć konto w banku?

Na rynku dostępnych jest wiele ofert, które skierowane są do nastolatków powyżej 13 lat. Wynika to z tego, że jest to moment kiedy według prawa dziecko nabywa ograniczone zdolności do czynności prawnych. Może wtedy za zgodą rodzica otworzyć konto i korzystać z rachunku młodzieżowego. Może też korzystać ze wszystkich udogodnień do niego przypisanych jak bankowość elektroniczna czy aplikacja mobilna umożliwiająca płatność BLIK.

Oczywiście wciąż obowiązują ograniczenia, które najczęściej dotyczą limitów transakcyjnych. Graniczne kwoty ustalane są przez rodziców. Oznacza to, że wciąż mogą mieć kontrolę nad wydatkami dziecka, jednak w zdecydowanie mniejszym stopniu. Jeżeli zakupy nie przekraczają ustalonej kwoty nie muszą zostać zatwierdzone przez rodzica i nie może on ich zablokować.

Czy oznacza to, że dziecko poniżej 13 roku życia nie może mieć swojego konta bankowego? Wcale nie. Banki znalazły sposób, na rozwiązanie, które jest zgodne z prawem i podążające za wymaganiami współczesnego świata. Przedstawiciel ustawowy młodszych dzieci może założyć im pierwsze konto. Będzie ono stanowiło część jego rachunku lub subkonto przypisane do jego konta. W niektórych bankach dzieci będą miały dostęp do własnej karty płatniczej, a w innych jedynie dostęp do bankowości internetowej. Produkty te, często nazywane “junior”, dopasowane są do potrzeb dziecka i oferują wsparcie w edukacji finansowej. Wiele banków udostępnia specjalne platformy edukacyjne z materiałami, które w przystępny i zabawny sposób przekazują wiedzę finansową. Często także sama aplikacja mobilna czy strona internetowa po zalogowaniu się ma przyjazny interfejs stworzony specjalnie dla dzieci.

Jakie dokumenty są potrzebne do założenia konta dziecku?

Założenie konta dziecku jest proste i nie wymaga zbyt wielu formalności. Do zawarcia umowy konieczny jest przede wszystkim dokument potwierdzający tożsamość dziecka:

- Dowód osobisty dziecka

- Legitymacja szkolna

- Akt urodzenia czy numer PESEL

Do założenia konta potrzebny będzie także dowód tożsamości rodzica lub opiekuna prawnego, który zakłada konto.

Jeżeli chcesz założyć konto dla dziecka w wieku od 7 do 13 lat, to musi być ono w tym samym banku, w którym rodzic posiada swoje konto osobiste.

Przeważnie wszystkich formalności można dopełnić z poziomu bankowości elektronicznej rodzica. Wystarczy wypełnić odpowiedni wniosek o konto dla dziecka przez internet. W niektórych przypadkach konieczna będzie jednak dodatkowa wizyta w oddziale banku.

Nie oznacza to jednak, że zawsze warto ograniczać się do już posiadanego konta. Założenie bankowości dla rodzica jest tak samo proste. Jeżeli inny bank oferuje ciekawsze rozwiązania dla dziecka, może warto zastanowić się nad założeniem dodatkowego konta w innej placówce.

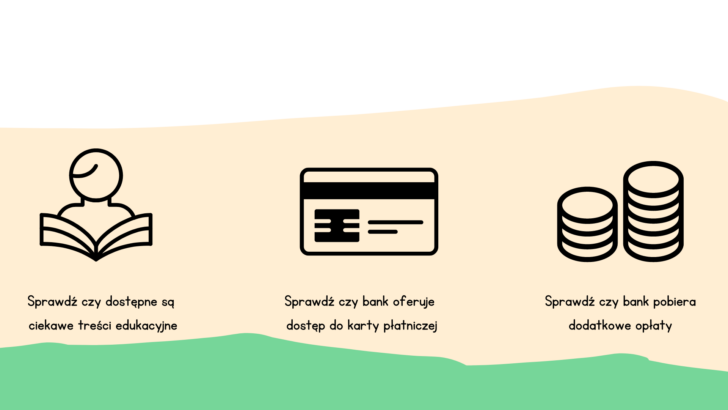

Na co zwrócić uwagę przy wyborze konta dla dziecka?

Wszystko zależy od indywidualnych potrzeb. Przede wszystkim, warto więc zastanowić się, w jakim celu zakładamy dane konto i pod tym kątem porównać dostępne na rynku oferty bankowe. Dobrym sposobem jest skorzystanie z gotowego zestawienia, które przedstawia ranking kont dla dzieci.

To, na co zawsze warto zwrócić uwagę to opłata za prowadzenie konta czy wydanie karty. Choć zwykle opłaty te są niewielkie, to w przypadku małego dziecka, które dopiero zaczyna swoją przygodę z finansami i posiada skromne oszczędności mogą stanowić sporą część budżetu. Warto więc wybrać taki produkt, w którym każda transakcja, przelew czy wypłata jest darmowa.

Warto także pamiętać, że nie każdy bank oferuje płatności kartą od najmłodszych lat, więc jeżeli chcesz, aby Twoje dziecko mogło płacić kartą czy wypłacać pieniądze z konta przeszukaj oferty pod tym kątem.

Znaczący może okazać się także dostęp do konta z poziomu aplikacji mobilnej z przystępnym dla dziecka systemem uczącym go finansów.

Ciekawym rozwiązaniem jest także możliwość posiadania dedykowanego dla dzieci konta oszczędnościowego, które uczy je zarządzania swoimi finansami i dążenia do wyznaczonego celu.

Obecnie ofertę skierowaną do dzieci poniżej 13 roku życia posiada kilka banków:

Podstawowe informacje

- osoby do 13 roku życia

-

Zalety

- Możliwość wydania opaski dla dziecka zamiast karty

- Gra wprowadzająca w świat finansów

- Atrakcyjne, dziecięce wzory kart

- Darmowe prowadzenie konta Wady

- Spora prowizja dla banku za przewalutowanie

- 0 zł

- 0 zł

- Tak

- Tak

Karta

- Visa Junior

- 0 zł

- 0

- 0 zł

- 5,9% od kwoty transakcji

Bankomaty

- 0 zł

- 5,9% za przewalutowanie

- 0 zł

- 0 zł

- 0 zł

Przelewy

- 0 zł

- 0 zł

- 0 zł

Podstawowe informacje

- osoby do 18 roku życia

-

Zalety

- Możliwość zamówienia Mikrokarty Samodzielniaka z opaską na rękę.

- Darmowe prowadzenie konta.

- Portal edukacyjny, który wprowadza dziecko w świat finansów. Wady

- Brak oferty oszczędnościowej

- 0 zł

- 0 zł

- Tak

- Tak

Karta

- Mastercard Karta Samodzielniaka – od 7 do 13 r.ż.

- Mastercard Karta do Dorosłości – dla nastolatków od 13 do 18 lat

- Mastercard Mikrokarta Samodzielniaka, którą wkłada się do opaski

- 0 zł

- 0

- 0 zł – Karta Samodzielniaka i Karta do Dorosłości

- 1 zł – Mikrokarta Samodzielniaka

- 0 zł

Bankomaty

- 0 zł

- 0 zł bankomaty Grupy BNP

- 0 zł wypłata w Euro w krajach strefy EOG

- 10 zł – pozostałe bankomaty

- 10 zł

- 0 zł wpłatomaty własnościowe banku

- 0,5% (min. 10 zł) pozostałe wpłatomaty

- 10 zł

Przelewy

- 0 zł

- 12 zł

- 0 zł

Podstawowe informacje

- osoby od 6 do 13 roku życia

-

Zalety

- Do Pakietu PeoPay KIDS dodany jest rachunek oszczędnościowy Mój Skarb, co może nauczyć dziecko oszczędzania.

- Wiele kolorowych wzorów kart do wyboru.

- Aplikacja z prostym i przyjaznym interfejsem. Wady

- Niedostępna opcja zleceń stałych

- 0 zł

- 0 zł

- Tak

- Tak

Karta

- Mastercard Debit

- 0 zł

- 0 zł

- 0 zł

- 0 zł

Bankomaty

- 0 zł

- 0 zł

- 0 zł

- 0 zł

- 0 zł

Przelewy

- 0 zł

- 0 zł

- niedostępne

Podstawowe informacje

- osoby do 18 roku życia

-

Zalety

- Dziecko dorasta wraz z kontem, można je założyć już od najmłodszych lat, a z wiekiem zyskuje dostęp do coraz to większej ilości opcji

- Dostępne płatności zbliżeniowe (Blik od 7 lat, Apple Pay od 13)

- Prośby o kieszonkowe, które dziecko wysyła do rodzica

- Od 13 roku życia w aplikacji pojawia się dostępna opcja płatności za bilet do kina czy komunikację miejską Wady

- Spora opłata za wydanie i odnowienie karty dla klientów w wieku 7-13 lat

- Płatny przelew w oddziale banku

- 0 zł

- 0 zł

- Tak

- Dostępna od 7 roku życia

Karta

- Millennium Visa Konto 360° dla Małoletnich (7-13 lat)

- Millennium Visa Konto 360° (powyżej 13 lat)

- 15 zł karta 7-13 lat

- 0 zł karta 13-18 lat

- 15 zł karta 7-13 lat

- 0 zł karta 13-18 lat

- 0 zł dla 7-13 lat

- 0 zł powyżej 13 lat, jeśi wykonasz min. 1 transakcję bezgotówkową (kartą, Blikiem, Apple Pay/Google Pay)

- 4 zł w przeciwnym wypadku

- 2% za przewalutowanie

Bankomaty

- 0 zł bankomaty Millenium, Santander Banku i Planet Cash

- 5 zł pozostałe bankomaty

- 0 zł bankomaty Millenium

- 0 zł jeśli w poprzednim miesiącu zrobiłeś min. 1 transakcję bezgotówkową

- 1 zł bankomaty Santader Bank i Planet Cash

- 5 zł w przeciwnym wypadku

Osoby w wieku 7-13:

Osoby w wieku 13-18

- 5 zł

- 0 zł jeśli w poprzednim miesiącu zrobiłeś min. 1 transakcję bezgotówkową

- 5 zł w przeciwnym wypadku: wypłata w Euro w strefie EOG

- 2,5% (min. 9 zł) w przeciwnym wypadku: w pozostałych bankomatach zagranicznych

- Bank dolicza 2% za przewalutowanie

Osoby w wieku 7-13:

Osoby w wieku 13-18

- 0 zł

- 0 zł we wpłatomatach własnych banku

- 0 zł

Przelewy

- 0 zł (dostępny od 7 r.ż.)

- 7,99 zł

- 0 zł (dostępne od 7 r.ż.)

Podstawowe informacje

- osoby do 13 roku życia

-

Zalety

- Po przekroczeniu 13 roku życia konto automatycznie zmienia się w PKO Konto Pierwsze.

- Specjalna aplikacja mobilna decydkowana dla dziecka.

- Atrakcyjna oferta oszczędnościowa. Wady

- Wysoki koszt wydania karty do konta.

- Opłata za korzystanie z bankomatów.

- 0 zł

- 0 zł

- Tak

- Tak

Karta

- Przedpłacona Karta PKO Junior (Visa lub Mastercard)

- 15 zł

- 15 zł

- 0 zł

- 1,5% od kwoty transakcji

Bankomaty

- 0 zł w bankomatach własnych banku

- 5 zł w pozostałych bankomatach

- 5 zł + 1,5% za przewalutowanie transakcji

- 0 zł

- 0 zł

- 0 zł

Przelewy

- 0 zł

- 0 zł

- niedostępne

Podstawowe informacje

- osoby do 13 roku życia

-

Zalety

- Darmowe prowadzenie konta.

- Portal edukacyjny, który wprowadza dziecko w świat finansów.

- Atrakcyjna oferta oszczędnościowa Wady

- Brak możliwości zamówienia karty do konta

- Niedostępna bankowość internetowa

- 0 zł

- 0 zł

- Tak

- Nie

Karta

- niedostępne do 13 roku życia

Bankomaty

- niedostępne do 13 roku życia

- niedostępne do 13 roku życia

- 5 zł

- niedostępne do 13 roku życia

- 0 zł

Przelewy

- niedostępny do 13 roku życia

- 5 zł

- niedostępne

Konto w banku czy karta prepaid?

Jeżeli głównym powodem, dla którego planujesz założyć swojemu dziecku konto, jest możliwość transakcji kartą, to być może lepszym rozwiązaniem okaże się karta prepaid. Nie wymaga ona posiadania dodatkowego konta. Rachunek utworzony do tej karty jest jedynie rachunkiem technicznym, na który wpłacane są określone kwoty. Możesz np. ustawić comiesięczne polecenie przelewu i w ten sposób przekazywać dziecku kieszonkowe. Dziecko może wykorzystać jedynie taką kwotę, którą aktualnie posiada na karcie. Jaka jest zasadnicza różnica pomiędzy kartą prepaid a standardową kartą do konta? W przypadku przedpłaconej karty nie ma możliwości wykonywania innych operacji finansowych jak np. przelew. Jeżeli więc planujesz nauczyć dziecko korzystania z płatności w sklepie będzie ona świetnym rozwiązaniem. Jeżeli jednak chcesz nauczyć je korzystania z konta to lepszym rozwiązaniem będzie karta debetowa i dedykowane do niej konto bankowe dla dzieci.

Czego może nauczyć dziecko posiadanie własnego konta?

Podstawowym argumentem, którego używają rodzice chcący założyć dziecku własne konto, jest podążanie za zmieniającą się rzeczywistością i chęć edukacji finansowej na miarę współczesnych czasów. Oczywiście, dziecko powinno także umieć posługiwać się gotówką, jednak to właśnie transakcje bezgotówkowe są przyszłością.

Wdrożenie w świat finansów

Dostęp do konta internetowego czy aplikacji daje możliwość pokazania dziecku różnorodnych produktów finansowych i wytłumaczenia sposobu ich funkcjonowania. Możesz pokazać dziecku zalety odkładania pieniędzy oraz wytłumaczyć jak działa oprocentowanie konta czy pokazać co to jest kredyt i opowiedzieć o odpowiedzialności z nim związanej. Oczywiście każda rozmowa powinna być dopasowana do wieku dziecka, jednak nigdy nie jest za wcześnie na wdrożenie go w świat finansów. Rozmowy o finansach to także świetny sposób na spędzenie wspólnego czasu i zacieśnienie relacji rodzinnych.

Nauka dysponowania środkami

Otrzymując kieszonkowe od rodziców dziecko uczy się zarządzania własnymi finansami. W ten sposób może zobaczyć jak łatwo, w szybki i nieprzemyślany sposób pozbyć się pieniędzy i co to oznacza. Oczywiście rodzic ma podgląd konta dziecka w swojej bankowości internetowej. W przypadku najmłodszych posiadaczy konta musi także zaakceptować każdą transakcję wykonywaną przez pociechę.

Nauka odpowiedzialności

Posiadanie własnego konta to powód do dumy. Z pewnością dziecko od razu pochwali się swoim znajomym w szkole czy na zajęciach dodatkowych. Wręczenie mu karty czy udzielenie dostępu do bankowości elektronicznej to znakomity moment na rozmowę o tym, jak ważne jest bezpieczeństwo w bankowości. Udziel mu porad dotyczących hasła i powiedz, dlaczego nigdy nie wolno nikomu podawać numeru PIN, a także innych dostępów.

Nauka oszczędzania

Być może wydaje Ci się, że założenie dziecku konta oszczędnościowego to nic innego jak postawienie w jego pokoju świnki skarbonki. Jednak internetowe konto oszczędnościowe to rozwiązanie na miarę dzisiejszych czasów. Pozwoli ono nie tylko nauczyć dziecko oszczędzania i dążenia do wyznaczonego celu, ale także może być dobrym przykładem do rozmów o dostępnych na rynku produktach bankowych. Dodatkową zachętą może być nawet niewielki procent, który oferuje bank w swojej ofercie w zamian za przechowywanie pieniędzy na rachunku oszczędnościowym.

Ja założyłam konto dla swojego dziecka i nie żałuje, to była dobra decyzja. Teraz kieszonkowe mogę przelewać na konto, a nie dawać zaskórniaki w gotówce 😀