Biuro Informacji Kredytowej

BIK, czyli Biuro Informacji Kredytowej to instytucja, która zbiera informacje o osobach, które kiedykolwiek korzystały z produktu kredytowego. Oznacza to, ż są tam wszystkie nasze dane dotyczące kredytów, pożyczek, kart kredytowych, a także zakupów, jeśli kiedykolwiek braliśmy coś na raty. Co najważniejsze, banki, decydując się, czy dać Ci kredyt, o który zabiegasz, zasięgają informacji właśnie w BIK-u. Nie wszyscy mają świadomość tego, że takie dane w ogóle są gromadzone i to w jednym miejscu. I nie wszyscy wiedzą, że każda osoba również może podejrzeć, co zostało zebrane, a ma związek z naszą płynnością finansową.

BIK – wszystko co powinieneś o nim wiedzieć

BIK używany jest po to, aby banki i firmy pożyczkowe miały wgląd w zadłużenia swojego klienta. Na podstawie tych informacji mogą zobaczyć kiedy i ile pożyczek było wziętych, czy były spłacane na czas i czy konsument z czymś zalegał. Wyciągając wnioski z dostępnych danych, mogą zdecydować, czy chcą udzielić kredytu bądź pożyczki danej osobie, czy jednak odrzucą jej wniosek. Co najlepsze – Ty także możesz przejrzeć te informacje i sprawdzić swoją historię kredytową. Niewątpliwie może się to przydać wtedy, gdy ubiegasz o kredyt o wysokiej wartości, na przykład hipoteczny. Masz także możliwość zweryfikowania dlaczego bank odrzucił Twoją prośbę o pożyczenie pieniędzy.

Skąd BIK bierze informacje?

Każdy bank czy inna instytucja, w której można wziąć pożyczkę udostępnia BIK-owi dane. Ma obowiązek aktualizowania ich do 7 dni. Jednak zazwyczaj dzieje się to szybciej, ponieważ banki same z siebie chcą, aby wszystkie informacje były aktualne. Zmiany są więc wprowadzane często nawet 2 razy w tygodniu.

Jeśli spłaciłeś swoje zadłużenie w terminie, Twoje dane zostaną usunięte z systemu, gdy wywiąższ się całkowicie z zobowiązania kredytowego. Zachęcamy jednak, by podczas podpisywania umowy, wyrazić zgodę na przetwarzanie danych osobowych, ponieważ wtedy te korzystne informacje nie znikną tak szybko. A przecież zależy nam na tym, by budować sobie pozytywną historię pożyczkową. W tym przypadku instytucje finansowe i tak nie będą przechowywać tych informacji przez wieczność, a tylko przez okres 5 lat.

Jak jednak wygląda sytuacja, gdy nie spłaciłeś zadłużenia w terminie? Wtedy, bez jakiejkolwiek zgody, BIK przechowuje takie informacje przez 5 lat. Nawet, gdy zobowiązanie zostało już uiszczone. Jest to ważna informacja dla instytucji, która świadczy o tym, że w pewnym momencie utraciłeś płynność finansową. Wezmą pod uwagę, że może to zdarzyć się ponownie i mniej chętnie udzielą Ci kredytu.

Kiedy trafiam do BIK-u?

Do systemu BIK trafiasz w momencie, gdy weźmiesz jakiś kredyt lub pożyczkę. Niezależnie czy zrobisz to w banku, czy w innej instytucji pozabankowej, która zajmuje się udzielaniem chwilówek. Dzieje się to także wtedy, gdy zdecydujesz się kupić coś na raty. W tej sytuacji również masz możliwość zbudowania sobie pozytywnej – bądź negatywnej – historii. Jednak trafienie na listę BIK, to nie jest nic strasznego, wręcz przeciwnie. Jeśli opłacasz wszystko na czas, działa to na Twoją korzyść – gdy bank Cię sprawdzi, będzie wiedział, że jesteś solidny i nie będzie miał z tobą problemów. W momencie, gdy masz czystą kartę w BIK-u, czyli nigdy nie nałożyłeś na siebie zobowiązań kredytowych, insytucja finansowa może nie być co do Ciebie pewna. Nie wie, czy gdy udzieli Ci pożyczki, Ty będziesz spłacał ją na czas i w związku z tym twoja zdolność kredytowa będzie niska.

Biuro Informacji Gospodarczej

W związku z tym, że w BIK-u można sprawdzić także infromacje odnośnie zadłużeń, warto wspomnieć, że instytucja ta łączy się z BIG, czyli z Biurem Informacji Gospodarczej. BIG odpowiada za przechowywanie danych osób, które zalegają z płatnościami. Nie tylko kredytowymi, pożyczkowymi czy ratalnymi, ale również tymi związanymi z rachunkami, czyli rozliczeniami za gaz, prąd czy wodę. Znajdziesz się na ich liście, jeśli nie spłacisz należności w ciągu 30 dni, a pieniądze do zapłaty będą przekraczały 200 zł (dla przedsiębiorców 500 zł). Obowiązkowo musi również upłynąć 30 dni od chwili poinfromowania klienta o wpisaniu go do Rejestru Dłużników BIG InfoMonitor.

Jakie usługi oferuje BIK?

Wspomnieliśmy już o tym, że to system, który gromadzi wszelkie informacje związane z płynnością finansową i nie tylko banki mają w nie wgląd. Sam również możesz wygenerować raport i sprawdzić, jak przedstawia się Twoja zdolność kredytowa i jaką ocenę uzyskałeś. BIK oferuje jednak nie tylko to. Masz możliwość wykupienia całego pakietu, lub samych alertów, które powiadomią Cię o tym, że ktoś chce wziąć na Ciebie kredyt lub gdy ktoś Cię właśnie sprawdza.

Co to jest Raport BIK? W jakich sytuacjach się przyda?

Raport BIK to zestaw danych, który różni się swoją szczegółowością w zależności od tego, czy zdecydujesz się pobrać darmowy czy płatny raport. Wgląd w zebrane informacje pozwoli ocenić Ci, czy masz szansę na dostanie kredytu, albo czy zdarzyło Ci się zalegać z płatnościami. Będziesz miał również szansę, by zweryfikować, czy podane informacje są prawidłowe. Może znajdą się tam kredyty, które zostały błędnie wprowadzone, bądź pomylono się i nigdy nie zalegałeś z płatnościami. Jeśli uważasz, że masz stworzoną poztywyną historię, a bank wciąż nie chce przyznać Ci kredytu, to nadszedł czas, by sprawdzić siebie w bik i zobaczyć, co jest tego przyczyną. W przypadku, gdy spłacisz cały swój kredyt, możesz zerknąć w BIK-u, czy wszystko naliczyło się poprawnie.

Jak sprawdzić raport BIK za darmo?

Każdemu, czy to przedsiębiorcy, czy indywidualnemu klientowi banku przysługuje możliwość, by raz w ciągu 6 miesięcy pobrać darmowy raport BIK. Znajdziesz w nim podstawowe informacje, które mogą ci na przykład pomóc wykryć błędy. Aby mieć do niego dostęp, musisz:

- zarejestrować się na stronie bika, albo

- złożyć podanie i wysłać je na odpowiedni adres.

Zalecamy, by skorzystać z formy internetowej. Jest to szybkie i można to zrobić zdalnie.

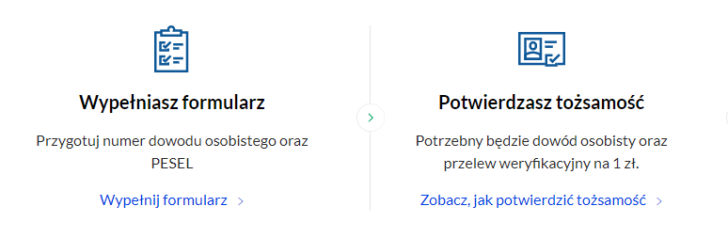

Jak otworzyć konto w BIK?

- Wejdź na stronę internetową serwisu.

- Wypełnij formularz online. BIK wymaga, abyś podał swój numer PESEL, numer dokumentu tożsamości, dane adresowe i telefon kontaktowy.

- Potwierdź swoją tożsamość. Masz do wyboru dwie opcje:

- zrób zdjęcie lub zeskanuj swój dowód osobisty, a następnie wyślij przelew weryfikacyjny ze swojego banku na 1 zł, lub

- odbierz list polecony przesłany przez BIK z kodem, który wpiszesz na stronie (kliknij w link wysłany na podany adres e-mail, by znaleźć się w odpowidnim miejscu)

Pierwsza metoda weryfikacji tożsamości jest szybsza, jednak nie każdy będzie chciał robić skan dowodu i przesyłać go instytucji. W drugiej opcji, BIK wysyła do nas list, który musimy odebrać, a jako, że jest polecony, to niezbędne będzie pokazanie swojego dowodu. W ten sposób instytucja będzie wiedzieć, że nie podszywamy się pod nikogo i nie chcemy podejrzeć historii finansowej obcej osoby.

Ca zawiera płatny raport BIK?

Pojedyncze pobranie raportu kosztuje 39 zł i jest dużo szybszą i bardziej rozbudowaną opcją swojego darmowego odpowiednika. Aby mieć do niego dostęp także musisz wypełnić odpowiedni formularz na stronie i potwierdzić swoją tożsamość. Następnie dokonujesz płatności, a raport generowany jest praktycznie od razu. Co w nim znajdziesz?

Całe podsumowanie kredytów, które spłacasz bądź spłacałeś.

Zobaczysz, czy z czymś zalegałeś, czy za wszystko płaciłeś w terminie. Czerowny kolor oznacza, że kredyt nie jest spłacany, pomarańczowy – że powstały opóźnienia, zielony daje ci potwierdzenie, że wszystko jest w porządku i napływają od Ciebie regularne wpłaty.

Postęp

Masz wgląd w to ile zostało ci jeszcze do spłacenia, ile wynosi pojedyncza rata, jaki to kredyt i w jakieś placówce go zaciągnąłeś. Atrakcyjna wizualizacja sprawia, że wszystko jest już widoczne na pierwszy rzut oka.

Informacje odnośnie wpisania do Rejestru Dłużników.

Jeśli zalegałeś z jakimiś płatnościami, zostaniesz wpisany do BIG.

Ocena punktowa (scoring)

To na jej podstawie bank decyduje, czy udzielić Ci kredytu. W punktacji brane są pod uwagę różne czynniki, takie jak na przykład: aktywność kredytowa, czy płacisz za wszystko w terminie i jak często wnioskujesz o jakiś kredyt. Im masz więcej punktów, tym lepiej.

Alert BIK

W BIK-u możesz wykupić również alerty, które pozwolą Ci zachować bezpieczeństwo. To system SMS-owy działający 24 godziny na dobę, 7 dni w tygodniu. Taka usługa na cały rok kosztuje 24 zł, a więc niewiele. Od razu zostaniesz powiadomiony, gdy:

- ktoś będzie chciał wziąć kredyt na Twoje dane,

- będziesz właśnie sprawdzany w Rejestrze Dłużników Big InfoMonitor,

- pojawi się opóźnienie w spłacie kredytu.

Obie te rzeczy mogą świadczyć o próbie wyłudzenia. Mogłeś zostać ofiarą kradzieży danych osobowych, więc jeśli dostaniesz taki alert i wiesz, że to nie właśnie Ty starasz się o kredyt, musisz od razu zareagować!

Gdy już masz założone konto, wystarczy, że klikniesz „aktywuj alerty” na odpowiedniej stronie.

Pakiet BIK

Jeśli jesteś zainteresowany tematem, możesz wykupić cały pakiet BIK za 99 zł za rok. Zawiera on bardzo atrakcyjne połączenie raportów i alertów. W pakiecie przysługuje Ci:

- 6 raportów BIK, każdy szczegółowy i rozbudowany, gdzie dzięki wskaźnikowi BIK dowiesz się jak stoisz ze wszystkimi swoimi zadłużeniami;

- alerty, powiadamiające o każdej próbie uzyskania kredytu na Twoje dane, a także wtedy, gdy będziesz miał opóźnienie w zapłacie.

Te dwie opcje na raz pozwolą ci stale monitorować swoje zadłużenia, a także mieć cały czas pod ręką możliwość wygnerowania raportu. Jest to szczególnie przydatne dla osób, które często kupują coś na raty, bądź mają opłacają kilka kredytów na raz.

Czy można wyczyścić swoje dane z BIK-u?

Masz możliwość aktualizacji tylko swoich podstawowych danych, czyli na przykład adresu do korespondencji. Nie możesz wyczyścić informacji dotyczących pożyczek, które jeszcze trwają, albo tych, które mówią o tym, że nie wywiązałeś się z płatności. Gdybyś kiedyś spotkał się z terminem „czyszczenie BIK”, to chodzi tu tylko o korektę nieprawdziwych bądź nieaktualnych informacji. Żaden klient nie ma takich praw, by usunąć negatywną historię.

Jak budować pozytywną historię kredytową?

Budowanie historii kredytowej nie jest łatwym zadaniem. Przede wszystkim, należy od czegoś zacząć. Ale najlepiej od czegoś małego – gdy masz czystą kartę, bank nie udzieli Ci wysokiego kredytu, bo nie masz żadnej historii. Pomyśl więc nad tym, aby kupić coś na raty, skorzystaj z karty kredytowej i przede wszystkim płać za wszystko w terminie. Dzięki temu zarobisz więcej punktów w scoringu i będziesz wiarygodniejszy w oczach instytucji finansowej. Zwróc także uwagi na wszelakie błędy, które mogą się pojawić w BIK-u, ponieważ może to wpłynąć na Twoją zdolność kredytową.