Kredyt hipoteczny to zobowiązanie długoterminowe, które zazwyczaj trwa 20-30 lat. Nic więc dziwnego, że w tym czasie mogą się wydarzyć nieprzewidziane sytuacje losowe, które sprawią, że sytuacja finansowa ulegnie pogorszeniu, a spłata rat kredytu hipotecznego okaże się problemem.

Ostatnie podwyżki stóp procentowych także nie są powodem do zachwytu kredytobiorców. Osoby, które zaciągały zobowiązanie jeszcze kilka lat temu i zdecydowały się na oprocentowanie zmienne, zaczynały od prawie zerowego oprocentowania. Obecne oprocentowanie poszybowało do wysokości 6,75%. Oznacza to, że wysokość raty w wielu przypadkach wzrosła nawet kilkukrotnie. Co gorsze, nic nie zapowiada, aby w najbliższym czasie sytuacja miała ulec znaczącej poprawie. Trzeba więc poszukiwać rozwiązań, które choć czasowo pomogą w trudnej sytuacji finansowej. Jednym z nich jest skorzystanie z Funduszu Wsparcia Kredytobiorców.

Co to jest Fundusz Wsparcia Kredytobiorców?

Fundusz Wsparcia Kredytobiorców powstał już kilka lat temu. Działa na podstawie ustawy o wsparciu kredytobiorców z dnia 9 października 2015 roku i prowadzony jest przez Bank Gospodarstwa Krajowego. Jego głównym założeniem jest pomoc kredytobiorcom, którzy znaleźli się w ciężkiej sytuacji finansowej i mają problem ze spłatą kredytu hipotecznego.

Środki, którymi dysponuje fundusz pochodzą z kilku źródeł z czego głównym są składki pochodzące od banków. Jest to obowiązkowa składka, która określana jest przez KNF w zależności od posiadanego przez bank portfela kredytów hipotecznych. Trzeba także pamiętać o tym, że środki pochodzące z funduszu nie są bezzwrotną dotacją, a jedynie wsparciem. Więc po pewnym czasie ponownie wracają do funduszu i zasilają jego konto.

Otrzymanie wsparcia możliwe jest tylko wtedy, kiedy kredytobiorca spełnia określone warunki. Jednak w obecnych czasach rosnących rat kredytów i szalejącej inflacji warto sprawdzić czy ten rodzaj wsparcia nie zapewni Ci chwilowego oddechu i poprawy sytuacji finansowej.

Kto może skorzystać z pomocy FWK?

Środki pochodzące z FWK mają za zadanie wesprzeć osoby, które znalazły się chwilowo w ciężkiej sytuacji i potrzebują pomocy w spłacie kredytu hipotecznego. W związku z tym osoba, która ubiega się o dodatkowe środki musi spełniać jeden z poniższych warunków:

- Kredytobiorca lub jeden z kredytobiorców ma status bezrobotnego

- Kredytobiorca ponosi miesięczne koszty obsługi kredytu hipotecznego w wysokości przekraczającej 50% dochodów osiąganych przez jego gospodarstwo domowe

- Miesięczny dochód gospodarstwa domowego pomniejszony o miesięczny koszt obsługi kredytu hipotecznego nie przekracza 1552 zł w przypadku gospodarstwa jednoosobowego lub 1200 zł na osobę, w przypadku gospodarstwa wieloosobowego.

Komu nie przysługuje pomoc w ramach FWK?

Istnieją także przypadki kiedy wsparcie ze środków FWK nie może zostać przyznane:

- Utrata zatrudnienia nastąpiła w wyniku rozwiązania umowy o pracę za wypowiedzeniem przez kredytobiorcę lub bez wypowiedzenia z winy pracownika

- Jeden z kredytobiorców otrzymał już wsparcie z Funduszu Wsparcia Kredytobiorców. Wyjątkiem jest jedynie sytuacja, kiedy wsparcie nie jest już udzielane, a okres przez który było wypłacane był krótszy niż 35 miesięcy. Wtedy łączny okres, na który udzielone zostało wsparcie nie może przekroczyć 36 miesięcy.

- Umowa kredytowa została wypowiedziana przed złożeniem wniosku

- Jeżeli kredytobiorca posiada świadczenie z tytułu utraty pracy wynikające z zawartej umowy ubezpieczenia na spłatę kredytu, które gwarantuje tego rodzaju świadczenie.

- Wnioskodawca jest właścicielem innej nieruchomości lub nabył ją w ciągu ostatnich kilku miesięcy.

- Posiada spółdzielcze prawo do lokalu mieszkalnego lub domu jednorodzinnego lub posiadał takie prawo w ciągu ostatnich 6 miesięcy przed złożeniem wniosku.

Wypłata wsparcia może zostać wstrzymana wtedy, kiedy kredytobiorca przestanie spełniać obowiązujące warunki np. Utraci status bezrobotnego, spadnie wartość raty kredytu i nie będzie przekraczała już 50% dochodów.

Jaką kwotę wsparcia może uzyskać wnioskodawca?

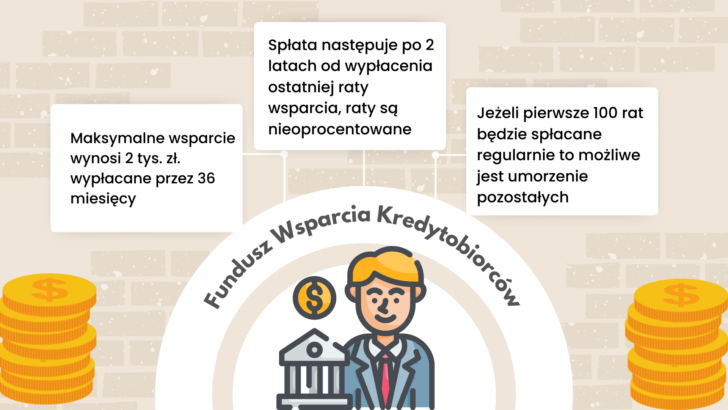

Wnioskodawca może liczyć na 2 tysiące miesięcznie przez okres 36 miesięcy. Oznacza to, że maksymalna kwota wsparcia wynosi 72 tysiące złotych.

Jak uzyskać pomoc krok po kroku

Aby otrzymać wsparcie z FWK konieczne jest złożenie odpowiedniego wniosku, który przeważnie dostępny jest na stronie banku. Sam wniosek jest bardzo prosty do wypełnienia. Konieczne jest podanie jedynie danych osobowych i informacji o zarobkach, a także danych identyfikacyjnych dotyczących umowy kredytowej.

Wniosek należy złożyć w oddziale banku, w którym posiadasz kredyt hipoteczny. Potem należy tylko czekać na weryfikację. Jeżeli przejdziesz ją pozytywnie to bank przedstawi Ci umowę do podpisania.

Kiedy należy zwrócić uzyskane wsparcie i jak uzyskać częściowe umorzenie spłaty?

Wsparcie udzielane jest na maksymalnie 36 miesięcy. Po wypłacie ostatniej transzy pomocy kredytobiorca zyskuje dodatkowe dwa lata karencji na ustabilizowanie sytuacji finansowej. Oznacza to, że spłata uzyskanego wsparcia odbywa się dopiero po 5 latach od jego uzyskania.

Dodatkowo cała kwota rozłożona jest na nieoprocentowane raty, każda po 500 złotych. Jeżeli więc otrzymałeś wsparcie w wysokości 72 000 złotych, to zwracać to będziesz w 144 ratach po 500 złotych czyli przez 12 lat.

Jednak dla osób, które terminowo i regularnie będą spłacały zaciągnięte zobowiązanie ustawodawca przewidział bonus w postaci umorzenia 44 rat. Oznacza to, że kwota umorzenia może wynosić nawet 22 000 złotych.

Czy warto skorzystać z pomocy FWK?

Powiedzieć, że obecne czasy są niesprzyjające dla kredytobiorców, to jakby nic nie powiedzieć. Oczywiście podczas podpisywania umów kredytowych każdy informowany był o możliwości zmiany oprocentowania i jego skutkach, jednak nikt nie spodziewał się, że dość stabilna sytuacja, która utrzymywała się przez ostatni czas ulegnie takiemu pogorszeniu.

Wsparcie w postaci wakacji kredytowych czy pożyczki udzielanej przez FWK to często jedyne rozwiązanie, które może realnie choć trochę wesprzeć kredytobiorców. W przypadku FWK warto jednak pamiętać, że wsparcie to udzielane jest w formie pożyczki, którą kiedyś trzeba będzie oddać. Co prawda może okazać się, że po 5 latach, kiedy nastąpi konieczność spłaty pierwszej raty, inflacja i stopy kredytowe nieco się uspokoją, jednak nie można brać tego za pewnik. Oznacza to, że przez pewien czas będzie trzeba spłacać dwa zobowiązania – kredyt hipoteczny i ratę za FWK.

Skorzystanie z FWK jest więc dobrym rozwiązaniem dla osób, które mają jedynie przejściowe problemy, a ich sytuacja finansowa jest stabilna. Kolejną grupą osób dla których jest to korzystne wyjście to osoby, które do końca spłaty kredytu mają mniej niż 5 lat. Po zakończeniu okresu spłaty kredytu hipotecznego będą musiały płacić jedynie 500 złotych raty za FWK.