Prezydent złożył podpis pod ustawą wprowadzającą wakacje kredytowe. Jest to projekt, który został zatwierdzony przez senat w czerwcu tego roku, a następnie przez sejm w lipcu. Teraz należy odczekać 14 dni, aż zostanie ona opublikowana w Dzienniku Ustaw, ale pewne jest, że sierpień będzie pierwszym miesiącem, kiedy to uprawnione osoby będą mogły z nich skorzystać. Na czym dokładnie polegają wakacje kredytowe i kto będzie mógł z nich skorzystać?

Czym są wakacje kredytowe 2022 i 2023?

Wakacje kredytowe to narzędzie, którego celem jest wsparcie osób, które zaciągnęły złotowe kredyty hipoteczne. Mają one związek z ostatnimi podwyżkami stóp procentowych, wzrost wskaźnika WIBOR, a co za tym idzie drastycznym wzrostem wysokości rat kredytów. Swój wkład w to ma także szalejąca inflacja oraz pandemia.

Więcej na ten temat znajdziesz w naszym artykule o stopach procentowych.

Przepisy określają, że korzystający z wakacji kredytowych może zawiesić spłatę czterech rat kredytu w 2022 roku oraz czterech w 2023 roku. Oznacza to, że zawieszenie spłaty kredytu może zamrozić aż osiem rat kredytu do końca 2023 roku.

Według nowych poprawek nie ma tutaj ograniczenia co do daty udzielenia kredytu.

Przepisy wprowadzają także zasadę co do ilości zamrożonych rat w danym kwartale. Mogą być to maksymalnie dwie raty w III i IV kwartale 2022 roku oraz po jednej na każdy kwartał 2023 roku. Oznacza to, że w tym roku kredytobiorcy mogą skorzystać z zawieszenia ciągiem na cztery miesiące – od sierpnia 2022 do listopada 2022.

Odroczenie spłaty kredytu w takim przypadku skutkuje tym, że rata ta nie przepada, a zostaje przesunięta na koniec okresu kredytowania. Zawieszona zostaje zarówno część kapitałowa jak i odsetkowa. Bank nie może pobierać w tym czasie żadnych dodatkowych opłat, dodatkowych odsetek, jedynym wyjątkiem są opłaty ubezpieczeniowe.

W standardowym przypadku harmonogram spłaty kredytu zostanie automatycznie wydłużony o 8 miesięcy. To rozwiązanie samo w sobie stanowi dużą pomoc kredytobiorcom. Dlaczego? Głównie ze względu na zmianę wartości pieniądza w czasie. Nominalnie wysokość raty będzie taka sama, jednak pod względem wartości będzie ona zdecydowanie niższa.

Kto może skorzystać z wakacji kredytowych?

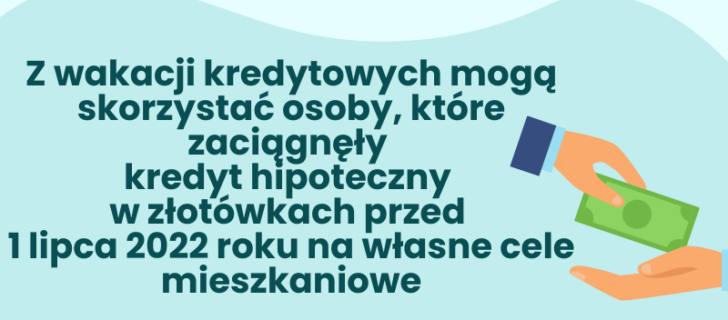

Ustawowe wakacje kredytowe będą dotyczyć osób, które wzięły kredyt hipoteczny przed 1 lipca 2022 roku. W ustawie nie przewidziano ograniczeń dotyczących wysokości dochodu czy wpływu raty na budżet domowy. Istnieją jednak kluczowe warunki takie jak:

- dotychczasowe terminowe spłaty rat

- kredyt hipoteczny został przeznaczony do zaspokojenia własnych potrzeb mieszkaniowych

- zobowiązanie zostało zaciągnięte w złotówkach

Oznacza to, że osoby, które zakupiły mieszkanie w celach inwestycyjnych nie będą mogły skorzystać z pomocy. Dodatkowo ustawa określa, że w przypadku kilku zobowiązań ratę kredytu można zawiesić tylko w przypadku jednego z nich.

Jak wnioskować o wakacje kredytowe w banku?

Zawieszenie spłaty rat odbywa się na wniosek kredytobiorcy. Bank sam z siebie nie zawiesi spłaty kredytu po wejściu ustawy w życie.

Proces składania wniosku uzależniony jest od samego banku, jednak można go będzie złożyć w formie papierowej lub elektronicznej poprzez bankowość elektroniczną. W składanym wniosku należy określić, w których okresach decydujemy się na zawieszenie spłaty kredytu. Do wniosku konieczne będzie dołączenie oświadczenia o tym, że zawieszenie dotyczy umowy, która była zawarta na własne cele mieszkaniowe.

Wniosek należy złożyć przed dniem płatności raty. Oznacza to, że osoby, które płacą ratę w pierwszych dniach miesiąca, będą miały mało czasu na złożenie wniosku, po wejściu ustawy w życie.

Nie złożenie wniosku w sierpniu spowoduje to, że jeden z przysługujących ośmiu miesięcy przepadnie.

Wynika to z faktu, że darmowe wakacje kredytowe posiadają określoną specyfikę. W roku 2022 można złożyć wniosek w konkretnych miesiącach tj. sierpniu oraz we wrześniu. Natomiast w IV kwartale 2022 roku można zdecydować, które z trzech miesięcy wybieramy. Daty te nie są przechodnie i jeżeli nie zostaną wykorzystane, to po prostu przepadną, a nie przejdą na kolejne okresy.

Podczas składania wniosku najważniejsza jest data doręczenia pisma do kredytodawcy. Wraz z nią zostaje zawieszona spłata kredytu. Bank ma natomiast 21 dnia na to, aby przekazać potwierdzenie. Nie ma jednak ono wpływu na rozpoczęcie wakacji kredytowych.

Wakacje kredytowe – czy warto z nich skorzystać?

Wakacje kredytowe to propozycja dla osób, które mają przejściowe problemy finansowe wynikające z panującej sytuacji, ale nie tylko. Rządowy projekt nie przewiduje ograniczeń, o które wnioskował NBP. Ograniczenie takie wprowadza np. fundusz wsparcia kredytobiorców. W czasie powstawania ustawy zgłaszane były postulaty o tym, że wakacje kredytowe są zbyt szeroko dostępne, co może powodować spore obciążenie dla sektora bankowego. Wyliczane jest ono nawet na 20 mld złotych. Sektor bankowy sugerował, aby pomoc ta skierowana była jedynie dla kredytobiorców, którzy mają rzeczywisty problem ze spłatą zadłużenia.

Wakacje kredytowe dla osób mających problem z płatnością wysokich rat

W przypadku, kiedy osoby posiadające kredyt hipoteczny mają chwilowe problemy ze spłatą zadłużenia mogą pieniądze uzyskane z wakacji kredytowych przeznaczyć na podreperowanie domowego budżetu. Takie oszczędności pozwolą na złapanie chwilowego oddechu i zbudowanie niewielkiej poduszki finansowej na kolejne miesiące.

Wakacje kredytowe dla osób posiadających oszczędności

Istnieje jednak wiele osób, które pomimo drastycznego wzrostu płaconych rat, nadal radzą sobie ze spłatą i nie musiałyby korzystać z wakacji kredytowych. Jednak mogą to zrobić, a zyskane w ten sposób oszczędności przeznaczyć na nadpłatę kredytu lub wpłacić środki na lokatę. Nadpłacenie kredytu spowoduje zmniejszenie wartości kapitału. W takim przypadku kredytobiorca może podpisać z bankiem aneks do umowy i ustalić czy nadpłata ma:

- zmniejszyć wysokość rat i skrócić okres kredytowania

- zmniejszyć wysokość rat przy zachowaniu dotychczasowego okresu kredytowania

- zachować dotychczasową wysokość rat i skrócić okres kredytowania

Przed podjęciem takiej decyzji należy skontaktować się z bankiem, w którym posiadamy kredyt hipoteczny, aby zapoznać się z procedurą nadpłaty kredytu oraz dowiedzieć się czy za taką operację nie są pobierana dodatkowa rekompensata dla banku.

Wakacje kredytowe a BIK

Sektor bankowy podkreśla, że skorzystanie z wakacji kredytowych nie pozostanie obojętnie dla BIK czyli Biura Informacji Kredytowej. Fakt skorzystania z pomocy zostanie tam odnotowany. W czasie trwania wakacji kredytowych osoby z nich korzystające nie będą mogły zaciągać kolejnych zobowiązań. To, jak finalnie zawieszenie płatności wpłynie na scoring i ocenę zdolności jeszcze nie wiadomo. Dyskusje na ten temat wciąż trwają.