Możliwość złożenia reklamacji to prawo każdego klienta banku, który uważa, że zostały naruszone warunki umowy lub usługa nie została wykonana poprawnie. Jeśli masz wątpliwości, które możesz udowodnić, masz prawo złożyć reklamację do banku. Informacja o tym w jakiej formie należy ją złożyć i w jakim trybie zostanie rozpatrzona powinna być zawarta w umowie lub w widocznym miejscu na stronie internetowej. Niestety, w wielu przypadkach klienci banków nie znają swoich praw i nie wiedzą o tym, że przysługuje im możliwość złożenia reklamacji do banku.

W jakich przypadkach możesz złożyć reklamację do banku?

Reklamacja jest sposobem na wyrażenie niezadowolenia z usług lub produktów oferowanych przez bank. Najczęściej jest składana wtedy, kiedy bank mija się z realizacją postanowień wynikających z umowy. Poniżej kilka przykładów czego może dotyczyć reklamacja:

- Błędów dotyczących wypłaty z bankomatu

- Nieprawidłowo naliczonych prowizji lub opłat

- Zwrotu środków z nieprawidłowo wykonanego przelewu

- Braku realizacji zapisów umowy

- Nieprzestrzegania prawa

- Kradzieży pieniędzy z konta

Powyższa lista to zaledwie kilka przykładów, które pokazują jak różnorodne mogą być powody złożenia reklamacji do banku. W każdym przypadku będzie to jednak podobne pismo, które zawierać musi jedynie kilka podstawowych informacji.

Jak napisać reklamację do banku?

Większość banków posiada wzór pisma reklamacyjnego, który udostępniają klientom na swoich stronach internetowych. Nie jest to jednak niezbędnym elementem do prawidłowego rozpatrzenia reklamacji. Nie istnieje coś takiego, jak wzór reklamacji, więc może ona zostać złożona w dowolnej formie. Należy jednak pamiętać o podaniu najważniejszych informacji takich jak:

- Data złożenia reklamacji

- Dane osobowe i kontaktowe

- Pismo musi zostać zatytułowane REKLAMACJA

- Powód złożenia reklamacji

- Oczekiwania wobec banku

- Podpis

Najważniejszy jest jasny i konkretny opis powodu reklamacji. Podanie dodatkowych danych, które umożliwią szybsze zlokalizowanie produktu, którego dotyczy reklamacja przyspieszą cały proces. Chodzi o takie dane jak np. Numer umowy kredytowej czy numer konta lub ID klienta.

Dowolność dotyczy także formy dostarczenia reklamacji. Może zostać ona przekazana na piśmie i wysłana listownie lub złożona osobiście, można także złożyć ustną reklamację telefonicznie lub w oddziale banku. Niezależnie od wybranego sposobu warto mieć potwierdzenie złożenia reklamacji, które może być przydatne, kiedy bank będzie zwlekał z odpowiedzią.

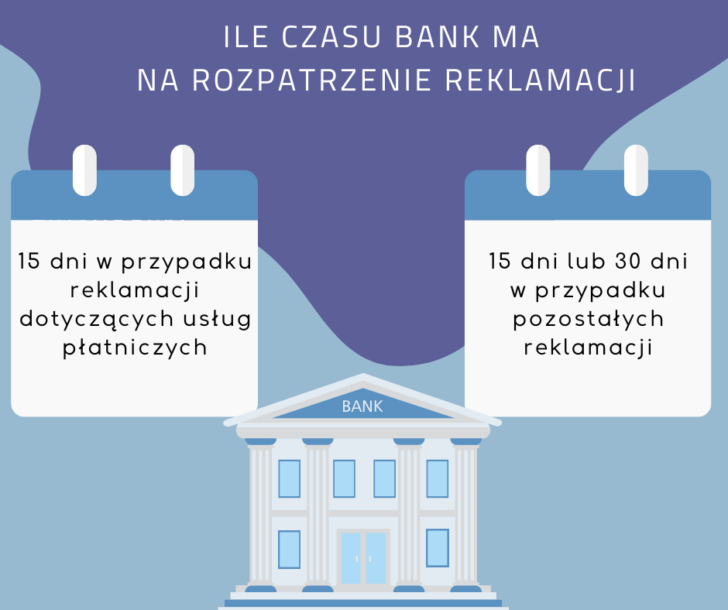

Ile czasu ma bank na rozpatrzenie reklamacji?

Wszystko zależy tak naprawdę od tego, czego dotyczyła konkretna reklamacja. We wszystkich przypadkach bank ma obowiązek odpowiedzieć na naszą skargę, a w odpowiedzi podać odpowiednie argumenty, jednak czas oczekiwania będzie różny.

Jeżeli reklamacja dotyczyła usług płatniczych, to bank musi stosować się do dyrektywy PSD II regulującej rynek usług płatniczych, która mówi o tym, że bank musi odpowiedzieć na zażalenie klienta w ciągu 15 dni kalendarzowych od momentu wpłynięcia pisma. W bardziej skomplikowanych przypadkach bank może skorzystać z wydłużenia czasu do 35 dni, jednak musi zachować przy tym pewne procedury. W pierwszej kolejności musi poinformować o tym klienta i uzasadnić dlaczego potrzebuje więcej czasu, a jednocześnie podać przewidywany termin rozpatrzenia sprawy. Nie może być on dłuższy niż ustawowe 35 dni.

W przypadku pozostałych reklamacji, które nie dotyczą usług płatniczych bank ma na odpowiedź 30 dni od dnia otrzymania pisma, a przy bardziej skomplikowanych sprawach nawet 60 dni kalendarzowych.

Warto w tym miejscu wspomnieć także o niekorzystnej dla klientów interpretacji Sądu Najwyższego, która została wydana w 2018 roku. Sąd Najwyższy stwierdził, że brak odpowiedzi ze strony banku na pismo reklamacyjne wcale nie oznacza uznania reklamacji. Pozwala jedynie na przerzucenie ciężaru dowodowego na instytucję finansową w postępowaniu sądowym.

Jak powinna być skonstruowana odpowiedź banku na reklamację?

Według prawa bank powinien odpowiedzieć na każdą reklamację, nawet taką, którą uznaje za bezzasadną. Żadna skarga nie może zostać bez odpowiedzi. Artykuł 8 i 9 ustawy o rozpatrywaniu reklamacji określają co powinno znaleźć się w odpowiedzi banku skierowanej do klienta.

Przede wszystkim bank musi umieścić w odpowiedzi uzasadnienie faktyczne i prawne, w momencie kiedy reklamacja nie zostanie rozpatrzona zgodnie z wolą klienta. Dodatkowo powinny znaleźć się tam informacje na temat stanowiska podmiotu rynku finansowego w sprawie skierowanych zastrzeżeń, a także wskazanie konkretnych fragmentów umowy. Konieczne jest podanie także imienia i nazwiska osoby, która udziela odpowiedzi, a także jej stanowiska służbowego. W przypadkach roszczeń, które zostały rozpatrzone zgodnie z wolą klienta, bank musi podać termin ich realizacji, który nie może być dłuższy niż 30 dni od dnia sporządzenia odpowiedzi.

Co zrobić jeśli bank ignoruje reklamację lub nie chce jej uznać?

Niestety w wielu przypadkach jest tak, że pomimo naszego przekonania o słuszności złożenia reklamacji otrzymujemy pismo odmowne lub w ogóle brak odpowiedzi ze storny banku. To moment, w którym zderzamy się z przysłowiową ścianą. Wydaje nam się, że to sytuacja praktycznie bez wyjścia. Niewiele osób podejmuje się walki o swoje prawa z instytucją finansową, a szkoda. Takie jest nasze prawo. Istnieje kilka instytucji, które stoją po stronie klienta i otwarte są na pomoc w trudnych sprawach.

Przede wszystkim warto zacząć od tego, że bank który odmawia uznania reklamacji powinien w piśmie zawrzeć także sposób na odwołanie się od decyzji banku. Jeśli taka informacja nie została zawarta można to zrobić tą samą metodą co została złożona pierwotna reklamacja.

W przypadku trudności w porozumieniu z bankiem możemy poprosić o pomoc Rzecznika Konsumentów. Jego zadaniem jest bezpłatne udzielanie porad i informacji prawnych, które mają na celu ochronę interesów klientów. Co może zrobić rzecznik? Może on sprawdzić Twój wniosek pod kątem błędów formalnych. Może także pomóc Ci w napisaniu nowego wniosku, jednak na tym jego pomoc się nie kończy. Będzie on nadzorował przebieg całej sprawy, co może być skuteczną metodą na uzyskanie odpowiedzi od banku. Co prawda opinia i ekspertyza Rzecznika Konsumentów nie ma żadnej mocy prawnej, jednak często brana jest pod uwagę nie tylko przez bank, ale także w przypadku ewentualnej rozprawy sądowej.

Swoje wsparcie w trudnej sprawie z bankiem oferuje także Rzecznik Finansowy. Udziela on porad, wnosi do banku interwencję w imieniu klienta lub udziela wsparcia podczas rozprawy sądowej. Ciekawym elementem, o którym warto wspomnieć jest poreklamacyjne postępowanie polubowne prowadzone przez Rzecznika Finansowego. Co prawda może się wiązać z koniecznością pewnych ustępstw z Twojej strony, jednak najważniejszą zaletą jest to, że podmiot finansowy nie może odmówić udziału w tym postępowaniu. Rzecznik ma prawo nałożyć karę finansową w wysokości do 100 tys złotych na instytucję, która uporczywie uchyla się od odpowiedzi na jego zapytania lub podaje nieprawdziwe informacje. Takie prawo zostało zawarte w art. 32 Ustawy o rozpatrywaniu reklamacji przez podmioty rynku finansowego. Postępowanie polubowne trwa przeważnie 90 dni, jednak w niektórych przypadkach może się wydłużyć.

Istnieje jeszcze taka instytucja jak Arbiter Bankowy przy Związku Banków Polskich, która zajmuje się sporami dotyczącymi roszczeń pieniężnych z tytułu niewykonania przez bank czynności bankowych lub ich nienależytego wykonania. Pomoc udzielana jest osobom, które zakończyły postępowanie reklamacyjne, jednak ich żądania finansowe nie zostały spełnione, a wartość sporu nie przekracza 12 tys. złotych lub 20 tys. złotych w przypadku kredytów hipotecznych. Arbiter Bankowy wydaje swoje orzeczenie w ciągu 90 dni od dnia złożenia wniosku i jest ono dla banku ostateczne. Oznacza to, że bank nie może odwołać się od tej decyzji i musi wykonać jego zalecenie w ciągu 14 dni. Natomiast jeśli orzeczenie Arbitra było niekorzystne dla klienta banku, to wciąż ma on prawo do dochodzenia swoich praw przed sądem. Proces sądowy to ostateczna deska ratunku, co nie oznacza, że nie warto z niej skorzystać. Jeśli masz solidne dowody swojej racji i nie widzisz innych możliwości rozwiązania sporu możesz zdecydować się na proces sądowy.

Często zdarza się tak, że w pierwszym momencie Twoja reklamacja zostanie odrzucona. Nie oznacza to jednak, że musisz się poddać bo nie masz racji. Warto wykazać się cierpliwością i nie poddawać się zbyt łatwo walcząc o swoje prawa. Powyżej wymieniliśmy instytucje, które stoją po Twojej stronie i pomogą Ci, kiedy bank będzie ignorował Twoje roszczenia.

Istnieją różne rozwiązania takie jak interwencja Rzecznika Finansowego, mediacja czy arbitraż, a nawet wsparcie podczas postępowania sądowego. W niektórych przypadkach wsparcie jest całkowicie darmowe np. mediacja Rzecznika Konsumentów , a w pozostałych wymaga wniesienia niewielkiej opłaty. Niezależnie od tego, którą drogę wybierzesz, musisz wykazać się cierpliwością, gdyż poszczególne procedury mogą ciągnąć się w czasie, jednak zawsze warto spróbować i zawalczyć o swoje prawa.